令和2年度特別区民税・都民税(住民税)納税通知書の発送について

令和2年度特別区民税・都民税(住民税)納税通知書を発送します

特別区民税・都民税(住民税)を普通徴収(個人納付)で納める方を対象に、令和2年度の納税通知書を6月10日(水曜)にご自宅へ発送します。

納税通知書が届きましたら、課税内容などについて必ずご確認をお願いいたします。

(注釈)新型コロナウイルス感染症の影響により所得税の確定申告書等の申告期限が延長されたことに伴い、申告の内容が住民税額に反映していない場合があります。その場合は、区で申告内容を確認でき次第、順次変更通知をお送りいたします。何卒ご理解いただきますようお願いいたします。

全期一括納付書は同封しておりません

全期一括納付書は、二重納付(全期一括納付書で納め、さらに各期納付書で納めてしまうこと)を防止するため、平成31年度から廃止いたしました。

・一括納税される場合は、第1期から第4期分のすべての納付書を金融機関などにお持ちください。

・第1期から第4期分を一枚の納付書で納めることを希望される方は、収納課個人収納係(電話:03-5984-4542)までご連絡ください。

住民税の課税(非課税)証明書および納税証明書が必要な方へ

令和2年度の住民税の課税(非課税)証明書・納税証明書は6月10日(水曜)から交付します。

詳しくは「令和2年度住民税課税(非課税)証明書の交付開始日について![]() 」のページをご覧ください。

」のページをご覧ください。

納税通知書を見てみよう

納税通知書の見方をまとめました。ぜひご覧ください。

![]()

知っておこう!住民税(普通徴収・年金特別徴収)の仕組み

普通徴収に関して、皆様からよくいただく住民税の疑問をまとめました。よろしければご一読ください。

その他の質問は「よくある質問と回答(外部サイト)![]() 」をご覧ください。

」をご覧ください。

住民税について詳しく知りたい方は「区税つうしん」をご覧ください。

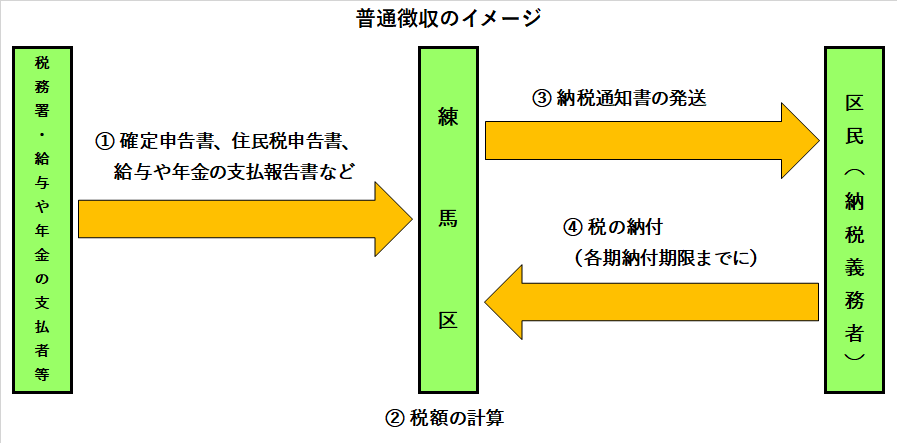

1 普通徴収とは住民税を納税義務者であるご本人が納付する制度

自営業の方や給与や年金から差し引かれていない分がある方が、納付書や口座振替などで区へ直接納める方法をいいます。普通徴収分の住民税がある方には、納税通知書と納付書を区からご自宅へ郵送します。

(注釈)口座振替を登録をされている場合は、納付書は同封していません。

普通徴収のイメージ

2 普通徴収分の住民税は4回に分けて納税する

普通徴収分の住民税は4分割(第1期から第4期)で納付書を作成し、それぞれに納期限を設けています。令和2年度の各期の納期限はつぎのとおりです。期限内の納税をお願いいたします。

〇第1期分・・・令和2年6月30日(火曜)

〇第2期分・・・令和2年8月31日(月曜)

〇第3期分・・・令和2年11月2日(月曜)

〇第4期分・・・令和3年2月1日(月曜)

課税・納税のイメージ

3 住民税は前年の所得に対して翌年度に課税される

住民税は、前年の1月1日から12月31日までの所得に対して、翌年度に課税されます(上図「課税・納税イメージ」参照)。令和2年度の場合、令和元(平成31)年中の所得から計算されます。

4 給与特別徴収(給与差し引き)されていて自宅に納税通知書が届いた方は、給与以外の所得があるためです

給与以外の所得に対する住民税は、原則として給与からは差し引きません。例えば、配当所得や不動産所得などがあり、その分の税額がある場合は、ご自宅へ納税通知書・納付書をお送りします。その場合、給与特別徴収と普通徴収の二つの方法で納めていただくことになります。ただし、普通徴収分の税額も給与差し引きにしたい場合は、お勤め先に納付書をお持ちになってご相談ください。

5 前年と比べて住民税額が高くなっているのはなぜ?

住民税の税率は所得の多い少ないに関わらず一定です。そのため、前年と比べて住民税額が増える主な理由は下記のとおりです。ご自身でチェックしてみてください。

□収入・所得が増えている(前年の1月1日から12月31日までが対象期間です)

□前年と比べて支払った医療費や社会保険料などが少ない

□前年と比べて寄附した金額(ふるさと納税など)が少ない

□配偶者などの扶養親族の控除が申告(適用)されていない

□障害者控除・寡婦寡夫の控除が申告(適用)されていない

※申告(適用)されていない控除を追加する場合は申告が必要です。ご不明な点がありましたら税務課区税個人係までお問い合わせください。

6 転出しても住民税の納税先は変わらない

住民税は1月1日にお住まいの自治体で課税されます。1月2日以降に他の自治体へ転出した場合でも、その年の6月から翌年の5月分までは転出前の自治体に納税します。転出先の自治体では課税されません。

7 亡くなられた方の住民税について

その年の1月1日に練馬区にお住まいで、前年に所得が一定額以上あった方には納税義務が生じます。1月2日以降に納税義務者の方が亡くなられて相続が生じた場合、その納税義務は相続人の方に引き継がれることになります。

練馬区では、相続人代表者になられた方につきまして「相続人代表者指定(変更)届」のご提出をお願いしています。届出書に必要事項を記入して、税務課へご提出してください。

詳しくは「亡くなられた方の税金について」のページをご覧ください。

8 年金特別徴収とは年金支払者が住民税を年金から差し引いて、ご本人に代わって納入する制度

年金特別徴収とは、年金支払者(日本年金機構など)が住民税を年金から差し引いて区へ直接納入する制度です。

この制度の対象となるのは、令和2年4月1日現在65歳以上の年金受給者で、前年中の年金所得に対する住民税の納税義務がある方です。ただし、介護保険料が年金から差し引かれない場合など、年金特別徴収に該当しない方もいます。

また、年金から差し引かれる税額は、原則として年金所得に対する分のみです。

(注釈)障害年金や遺族年金などは非課税扱いとなりますので、ここでいう年金には含まれません。

9 【年金特別徴収】前半(4・6・8月)に年金から差し引かれる額は、前年度の税額で決まる

新しい年度の住民税額は6月に決まりますが、年金からの差し引きは4月から始まります。そのため、前年度の税額の2分の1を3回に分けて、4・6・8月にそれぞれ差し引きを行います。これを仮徴収といいます。

10 【年金特別徴収】後半(10・12・翌年2月)に年金から差し引かれる額が増えることがある

10・12・翌年2月の後半の差し引き額は、6月に決定した新しい年度の住民税額から前半(4・6・8月)に差し引きされた税額を除して、残った税額を3回に分けてそれぞれ差し引きを行います。これを本徴収といいます。

そのため、前年度の税額よりも新年度の税額が大きいと、後半に差し引かれる額が大きくなります。例えば、年金収入は変わらないが、前年度は医療費控除が大きくて税額が少なかった場合、新年度の税額の方が大きくなるため、後半からの差し引き額が増えることになります。

11 【年金特別徴収】新たに年金からの差し引きが開始される方は、前半分はご本人で納める

新年度から新たに年金差し引きが開始される方は、前半分は普通徴収(個人納付)で納めます。年金差し引きが始まるのは後半(10・12・翌年2月)からです。2年目以降は、前半分(4・6・8月)も年金から差し引きされるようになります。

参考に、令和2年度から新たに年金差し引きが開始される方の、1年目(令和2年度)と2年目(令和3年度)の納め方や差し引き金額の例を記載いたしますので、ご覧ください。

(注釈)「新年度から新たに年金差し引きが開始される方」には、確定申告を行った場合などで、平成31年度中に年金特別徴収が中止となった方が、令和2年度から改めて年金特別徴収が開始される方も含まれます。

| 課税年度 | 令和2年度分 | ||||||

|---|---|---|---|---|---|---|---|

| 納付方法 | 普通徴収(個人納付) | 年金特別徴収 | |||||

| 納付時期 | 第1期 | 第2期 | 本徴収(後半分) | ||||

| 6月 | 8月 | 10月 | 12月 | 2月 | |||

| 税額 | 9,000円 | 9,000円 | 6,000円 | 6,000円 | 6,000円 | ||

| 令和2年度の年税額の 2分の1を2回に分けて個人で納付 |

令和2年度の年税額の 2分の1を3回に分けて差し引き |

||||||

| 課税年度 | 令和3年度分 | |||||

|---|---|---|---|---|---|---|

| 納付方法 | 年金特別徴収 | |||||

| 納付時期 | 仮徴収(前半分) | 本徴収(後半分) | ||||

| 4月 | 6月 | 8月 | 10月 | 12月 | 2月 | |

| 税額 | 6,000円 | 6,000円 | 6,000円 | 30,000円 | 30,000円 | 30,000円 |

| 令和2年度の年税額の 2分の1を3回に分けて差し引き |

令和3年度の年税額から仮徴収税額を 引いた残りを3回に分けて差し引き |

|||||

上記の例は、年金収入額は毎年あまり変わりませんが、令和2年度(令和元年)の医療費が大きかったために税額が36,000円だった方が、令和3年度(令和2年)はほとんど医療費がかからず税額が108,000円となったと想定したものです。

このように、前年度の税額よりも新年度の税額が大きいと、後半に差し引かれる額が大きくなります。

12 ふるさと納税による控除は所得税と住民税からされる

ふるさと納税をした場合、最大で「寄附金額-2,000円」分が所得税と住民税から控除されます。ワンストップ特例が適用される方は、所得税分もあわせて住民税から控除されます。税額通知書の摘要欄にふるさと納税による控除額を載せていますので、ご確認ください。控除金額が「寄附金額-2,000円」となっていない方は、差額分を確定申告により所得税で控除を受けていることが考えられます。

また、寄附をした金額に比べて、寄附金税額控除が少ない・適用されていない理由は、主に下記のとおりです。

1.寄附金による控除金額が上限に達している。

2.確定申告書の「住民税・事業税に関する事項」の寄附金税額控除欄に寄附金額を書き忘れた。

3.ワンストップ特例を申請したため、確定申告書の寄附の記載をしなかった。

1、2は、税務課へお問い合わせください。

3は、確定申告書を再提出する必要があります。詳しくは管轄の税務署へお問い合わせください。

ふるさと納税など寄附金税額控除の詳細は、「寄附金税額控除(ふるさと納税など)」をご覧ください。

13 納税通知書の再発行は行っていません

ご本人様の紛失等による再発行は行っていませんので、大切に保管してください。紛失等をされた場合は、課税証明書をお取りください。

14 納税方法

金融機関やコンビニエンスストアの窓口で納税することも出来ますが、窓口まで出かけることなくスマートフォンを使ってクレジット決済を利用して納税することも可能です。

納税方法は主に下記のとおりです。

□銀行・ゆうちょ銀行・信用金庫

□コンビニエンスストア

□口座振替

□ペイジー

□インターネットバンキング・クレジットカード支払い

□収納課窓口(本庁舎4階)

□各区民事務所(早宮・光が丘・石神井・大泉・関)

詳しくは「住民税・軽自動車税種別割の納め方」をご覧ください。

15 納税の相談

新型コロナウイルス感染症の影響、退職や病気などの理由により、一時的に納税することが困難なときは、収納課個人徴収第一係にご相談ください。

詳しくは「納税の相談」をご覧ください。

注目情報

関連記事一覧

【台風19号】石神井川が氾濫危険水位に。練馬区石神井...

小塚崇彦氏と大島由香里アナ離婚 原因は夜遊び、モラ...

「再び見ることがあると思い、下半身を触っている画像...

日本大学藝術学部公開講座受付開始

マイナンバーカード関連業務を一部が行うことができません

令和5年秋開始の新型コロナワクチン接種の概要(令和5...

【DAISO】「ブリッジ」シリーズで叶える夢の収納!組み...

介護者支援事業 介護学べるサロン(5月6月開催分)

練馬産業見本市出展 ねりまEXPO2019 出展事業者募集

東京都市計画公園 上石神井二丁目農業公園の原案説明...

【報道発表資料】いい夫婦の日(11月22日)に記念撮影...

練馬区立図書館情報システムの再構築・運用保守業務委...

【中止】集中型子ども体操教室(3月28日から31日)

第33回照姫まつり 開催中止のお知らせ

【中止】食品表示講演会「食品表示を知っていますか?...

練馬果樹あるファーム・クリ直売所がOPEN!

【報道発表資料】令和5年第四回練馬区議会定例会が閉会

【参加者募集】経営者セミナー「小さな事業をM&Aし...

【報道発表資料】物価上昇による影響から区民生活を守...

【報道発表資料】大泉図書館でミニ展示「わかやまけん...

コメント ( 0 )

トラックバックは利用できません。

この記事へのコメントはありません。