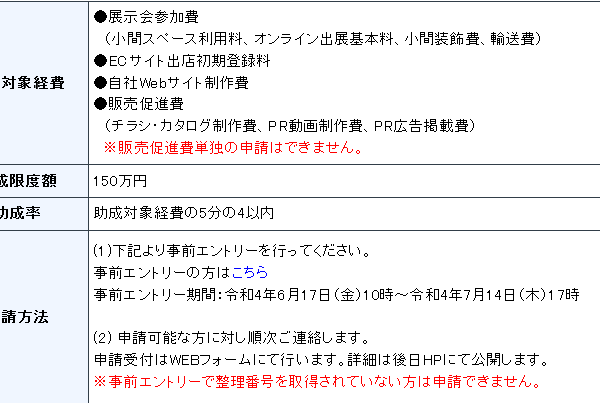

上場株式等に係る配当所得等に関する特別区民税・都民税の税額算定誤りについて

原因および経過

平成15年の地方税法の改正ならびに関係規定の創設により、特別区民税・都民税の納税通知書送達後は、上場株式等に係る配当所得等に関する確定申告書が提出された場合、上場株式等に係る配当所得等は特別区民税・都民税の税額算定に算入できないこととされました。

しかしながら、特別区民税・都民税の税額は、原則として確定申告書に記載された内容を基に算定することから、送達後の上場株式等に係る配当所得等についても、確定申告書の内容どおりに処理するものと誤って解釈し、税額算定に算入したため今回の事態が発生しました。

対象

平成17年度から平成30年度までの間に、「特別区民税・都民税の納税通知書の送達後、上場株式等に係る配当所得等に関する確定申告書が提出されたもの」のうち、地方税法第17条の5の規定により、「税額の増額」は3年分(平成28年度から平成30年度まで)、「税額の減額」は5年分(平成26年度から平成30年度まで)が対象となります。

件数および金額

186件

(内訳)

- 税額が増額(追徴) 57件(総額1,360,841円)

- 税額が減額(還付) 105件(総額728,153円)

- 内容修正(税額変更なし)24件

再発防止策

関係法令等の確認および職員への周知を徹底し、法令に基づく適切な事務処理に努めてまいります。

注目情報

このページを見ている人はこんなページも見ています

類似ページ

関連記事一覧

業界初の視点!ココジマのショートレポート『ライフス...

令和5年度 国主催の慰霊巡拝について

新型コロナウイルス感染症の感染拡大に伴う練馬区保健...

【急募】学校生活支援員およびの募集(令和5年10月1日...

東京03とGentle Forest Jazz Bandのコラボレーション企...

【報道発表資料】都心に近い練馬区に約1万5,000本の「...

区内病院における入院患者等の新型コロナウイルス感染...

「お役御免か」ボランティア当惑=4都県の無観客開催...

サルの目撃情報

ねりまほっとライン(令和元年7月後半放送分)を更新し...

【報道発表資料】東京学芸大学附属国際中等教育学校×練...

工事の発注について

軽可搬ポンプ取り扱い講習会を開催します

一括再委託の禁止について

順天堂大学医学部附属練馬病院における新型コロナウイ...

朝の公衆トイレ、通学中の7歳女児に性的暴行

【保育園等】令和3年4月からの利用申込みについて

【報道発表資料】令和4年第二回練馬区議会定例会で新議...

令和4年度 健康診査受令診券等発送用封筒の広告を募集...

区民意識意向調査にご協力ください

コメント ( 0 )

トラックバックは利用できません。

この記事へのコメントはありません。